미성년자 청약통장, 전략이 필요한 이유는?

청약 통장은 단순히 빨리 시작하는 게 능사가 아닙니다

제도에서 인정해주는 납입 기간과 횟수가 제한되어 있기 때문입니다

2024년 이후 제도 개편으로 5년, 60회, 월 25만 원이라는 기준이 생기며

미성년자도 목적에 따라 명확한 전략 수립이 필요해졌습니다

만 14세, 청약통장 전략의 황금 타이밍

미성년자는 만 19세까지만 납입 인정이 됩니다

따라서 만 14세부터 시작해야 5년(60회)을 온전히 인정받을 수 있습니다

그 이전인 만 13세 이하에 가입하더라도

납입 인정은 5년까지만 제한되므로 전략적으로 불리할 수 있습니다

공공분양 목표라면, 매달 25만 원이 핵심

공공분양 청약은 납입 횟수와 금액이 많을수록 유리합니다

2024년 9월 이후에는 월 25만 원까지 인정되므로

최대한 많이, 빠짐없이 넣는 전략이 중요합니다

다음은 전략별 공공분양 기준입니다

| 월 인정 납입액 | 25만 원 | 2024년 9월 이후 기준 |

| 총 인정 횟수 | 60회 | 만 19세까지 |

| 총 인정 납입액 | 1,500만 원 | 최대 인정 금액 |

| 추천 전략 | 매달 최대 금액 납입 | 꾸준함이 핵심 |

민영분양 목표라면, 금액보다 시기와 예치금

민영분양은 지역별 예치금 기준만 충족하면 1순위가 됩니다

따라서 매달 많이 넣는 것보다는

월 2만 원 이상을 넣다가, 청약 신청 시점에 필요한 금액을 한 번에 입금하는 전략이 효율적입니다

예시 전략은 다음과 같습니다

| 월 최소 납입액 | 2만 원 | 형식적 유지 목적 |

| 총 인정 횟수 | 60회 | 만 14세~19세 기준 |

| 예치금 전략 | 청약 직전에 한 번에 입금 | 지역별 예치금 참고 |

| 추천 전략 | 최소 납입 후 한 번에 예치금 충족 | 자금 유동성 확보 가능 |

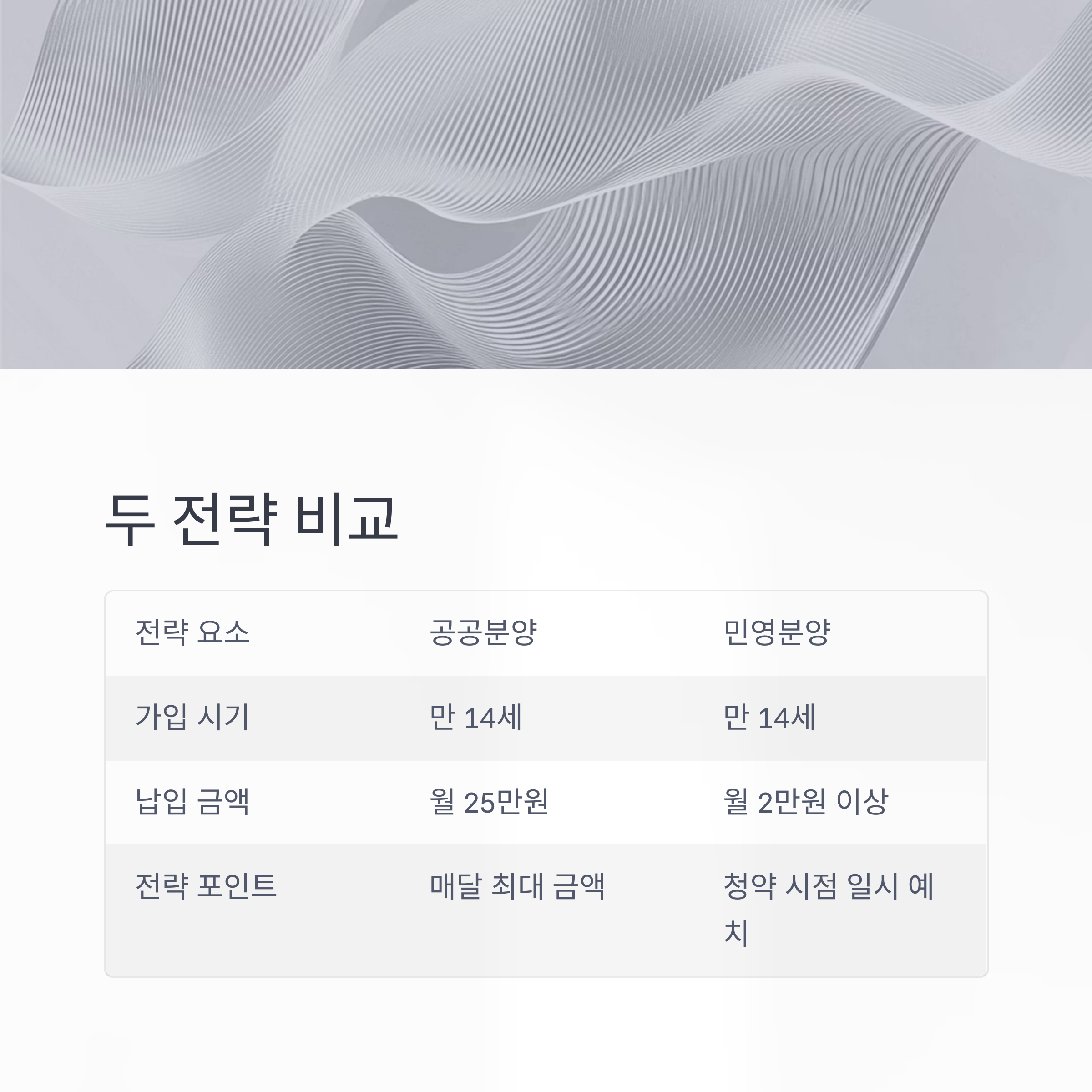

두 전략의 비교 요약

| 가입 시기 | 만 14세 | 만 14세 |

| 납입 금액 | 월 25만 원 | 월 2만 원 이상 |

| 납입 기간 | 5년(60회) | 5년(60회) |

| 총 인정액 | 1,500만 원 | 예치금 기준 충족 |

| 전략 포인트 | 매달 최대 금액 유지 | 청약 시점에 일시 예치 |

자주 묻는 질문: "14세 이전에 가입하면 더 유리한가요?"

"아니요, 전혀 그렇지 않습니다"

현재 제도에서 인정되는 납입 기간은 최대 5년으로 제한되어 있습니다

따라서 14세 이전 가입은 제도상 추가 이점이 없습니다

오히려 일찍 시작하면 자금 낭비가 발생할 수 있으므로

정확히 만 14세 생일이 되는 시점부터 시작하는 것이 가장 이상적입니다

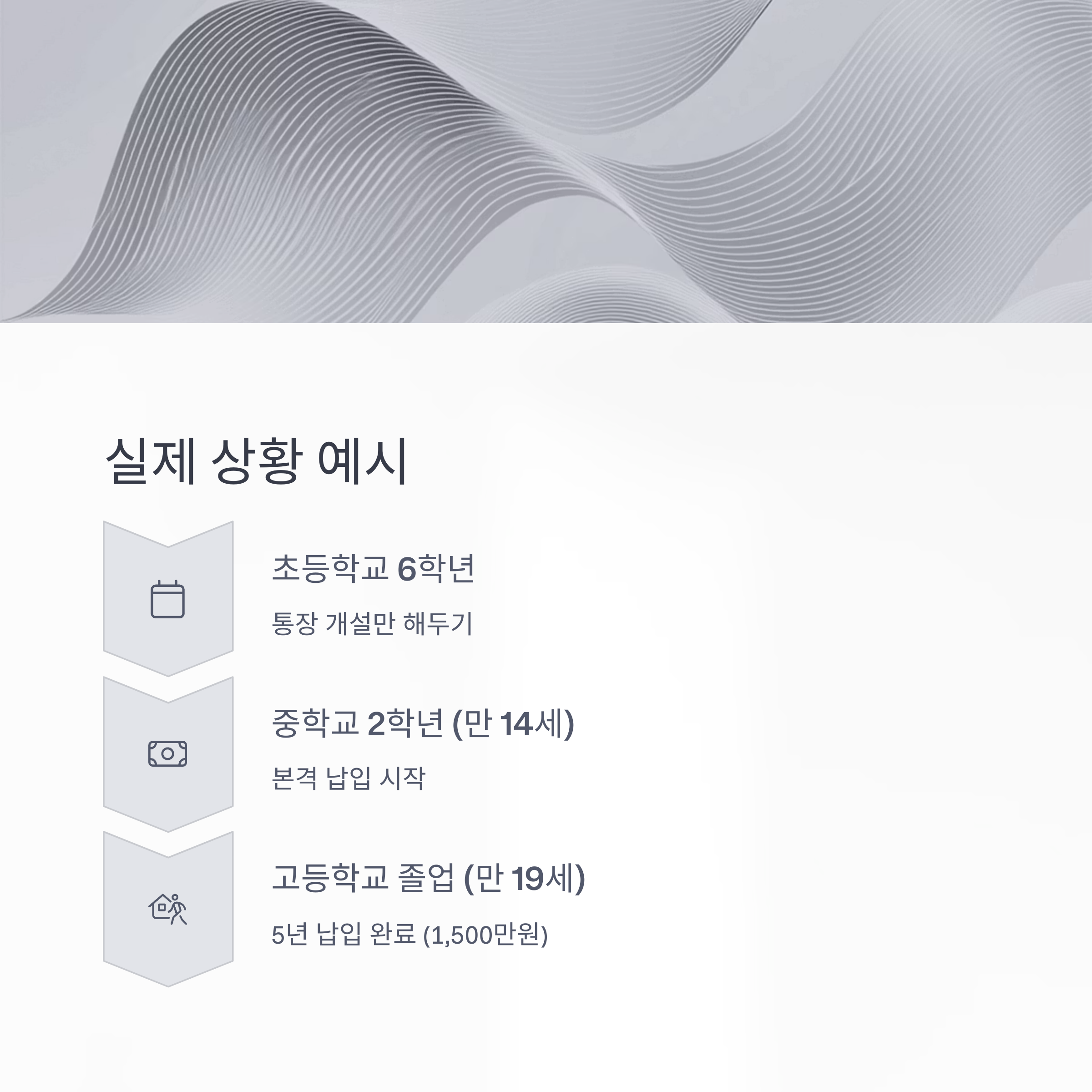

실제 상황 예시: 자녀가 초등학생일 경우

김 씨는 초등학교 6학년 자녀를 두고 있습니다

지금부터 청약통장을 개설할 수는 있지만

실제로 납입 인정이 시작되는 것은 만 14세부터입니다

그래서 김 씨는 지금 통장을 개설만 해두고

자녀가 중학교 2학년이 되는 시점부터 본격 납입을 시작하기로 계획을 세웠습니다

그 결과 5년 동안 정확히 월 25만 원씩 납입하며

1,500만 원의 인정 납입액을 만들 수 있게 되었습니다

전문가 제안: 전략 요약 및 추천

공공분양을 노린다면

→ 만 14세부터 월 25만 원씩 5년간 납입

→ 납입 총액 1,500만 원 확보, 당첨 확률 향상

민영분양을 노린다면

→ 만 14세부터 월 2만 원 이상 납입 유지

→ 청약 신청 직전에 예치금 한 번에 입금 전략

14세 이전에는 납입 필요 없음

→ 제도상 최대 인정기간이 5년으로 제한되어 있어

이전 가입은 전략적 이점이 없습니다

'세금, 절세, 환급' 카테고리의 다른 글

| 청년 주택드림 청약통장 혜택 총정리! 우대금리 4.5% 놓치면 평생 후회 (0) | 2025.06.11 |

|---|---|

| 주택청약통장 증여 가능할까? 통장종류별 상속·증여 총정리 (0) | 2025.06.09 |

| 월 25만원 vs 10만원? 내 상황에 맞는 주택청약 납입금 전략 총정리 (2) | 2025.06.08 |

| 카카오뱅크·토스뱅크·케이뱅크 비교 끝판왕! 금리, 대출, 만족도까지 한눈에 (0) | 2025.05.28 |

| 삼성증권 IRP 로보일임 시작했어요! AI가 퇴직연금을 굴려준다고? (0) | 2025.05.16 |